マッチング拠出、個人型確定拠出年金について。

◆所得控除されます・・・仮に税率10%相当としても、最初から11%の運用益を得ているようなもの

⇒1万円積み立てるとして所得税10%なら9000円スタートか1万円スタートかでスタート地点に差がある(1万/9000~11%)。運用益非課税と並ぶ最大のメリット

◆自分で負担したお金についても「退職所得控除」の対象に合算して計算することが認められます(一時金受取の場合)

⇒運用益非課税でも受取時に別の税金がかかるならメリットが薄れますが控除があるならOK

◆中途解約は原則不可能

⇒これが最大の悩みどころですよね?覚悟が求められます。

ちなみに個人型確定拠出年金は経費がかかります(企業型も会社が払っているはず)。

例えばSBIでは初期費用3350円、月額163円。上記の11%が多少薄まりますが所得控除のメリットの方が大きいです。

しかし信託報酬の高いアレなものばかりでDCのよさを一部殺しています。

グロ株で試算しておきます。

| |

ファンド名 |

信託報酬[%] |

留保額[%] |

| 一般証券 |

CMAMグロ株 |

0.525 |

0 |

| 企業型DC |

私んとこのDCグロ株 |

0.2625 |

0 |

| 個人型DC |

三井住友TAM-DC外国株式インデックスファンド(SBI証券) |

0.84 |

0.2 |

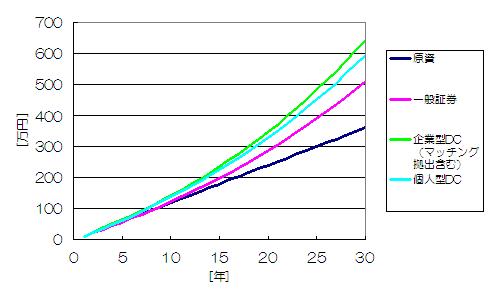

所得課税前の1万円を原資として突っ込んだ場合。一般証券のみ所得税10%、譲渡税20%かかるとする。リターンは「4%-信託報酬+留保額」。個人型は経費を考慮。

【総額】

【リターン】

所得課税前を基準にすると一般証券は最初から10%のdisadvantage、譲渡税も複利で後になるほど効いてきます。

微妙な品揃えの個人型でも充分な結果が得られました。しかし重複加入はできないので、マッチング拠出が可能になったら考えたいと思います。

まとめると確定拠出年金のキモは

・所得控除

・運用益非課税

が双璧であり、

・中途解約不可

がラスボスって感じです。

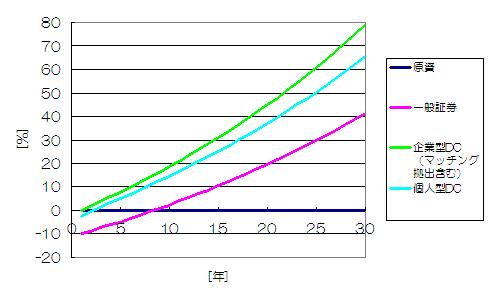

節税の効果を見るため、企業型に追いつくのに必要なリターンを出しておきます。

| |

10年 |

20年 |

30年 |

| 企業型DC |

4% |

4% |

4% |

| 個人型DC |

4.8% |

4.6% |

4.5% |

| 一般証券 |

7.8% |

6.2% |

5.6% |

(ファンドのコストにもよります)

逆にDCでは浮いたリターンをリスクに回すという考え方もできます。

投資で増やすのも重要ですが、節税やインカムを減らさないこともまた重要だと感じます。

(関連記事)