|

ローリターン |

ハイリターン |

ロ

ー

リ

ス

ク |

|

|

ハ

イ

リ

ス

ク |

|

|

リスクとリターンとの関係についてマトリクスで整理します。

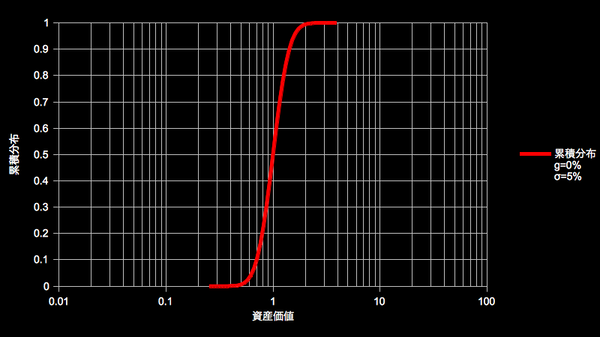

【ローリスク・ローリターン】

対数正規分布の定義により、リスクが小さければ資産価値の振れ幅は小さくなる。図は相乗平均g=0%、標準偏差σ=5%、時刻t=30年後の資産価値の確率分布(分布の対称性に主眼を置くため相加平均ではなく相乗平均で考えています)。

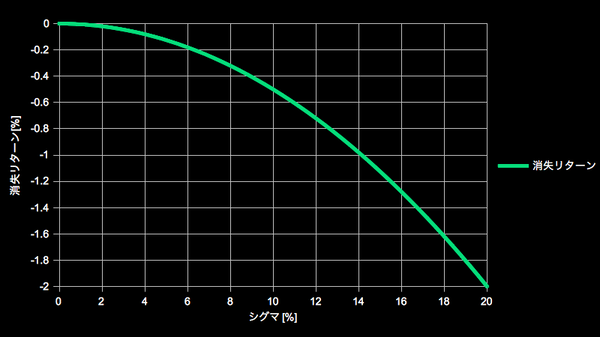

【ハイリスク・ローリターン】

消失リターン:-(σ^2)/2

リスクが大きいほど相乗平均リターンの喪失は大きくなる。

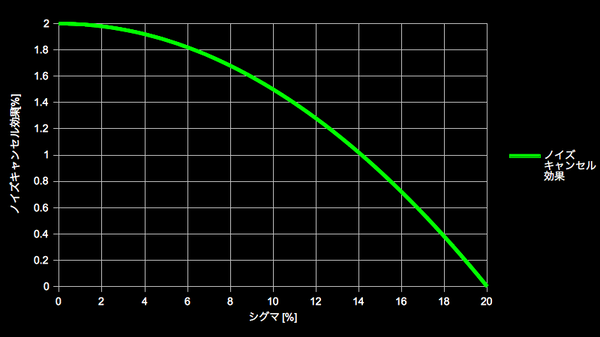

【ローリスク・ハイリターン】

ノイズキャンセル効果(リバランスボーナス):(Σwiσi^2)/2-(σp^2)/2

リスクが小さいほど相乗平均リターンの喪失は小さくなる(図はσi=20%、rij=-1を仮定)。本質は「ハイリスク・ローリターン」と同様、消失リターン「-(σ^2)/2」による相乗平均の減価。故に分散ポートフォリオに限らず単品の複利で顕現する事象。

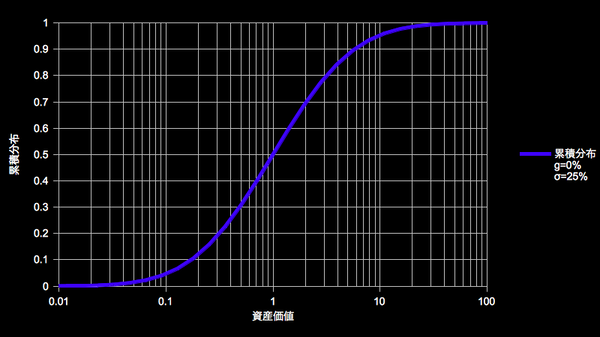

【ハイリスク・ハイリターン】

対数正規分布の定義により、リスクが大きければ資産価値の振れ幅は大きくなる。図は相乗平均g=0%、標準偏差σ=25%、時刻t=30年後の資産価値の確率分布。

例えば資産価値10倍になる確率が「ローリスク・ローリターン」がほぼゼロであるのに対して「ハイリスク・ハイリターン」は約1.7σ(約4.5%)存在する。逆に資産価値1/10になる確率も同様に存在する。

(関連記事)