「MAXISトピックスリスクコントロール(5%)上場投信」新規設定について(2012/02/06 三菱UFJ投信)

プレスリリースから抜粋します。

「ターゲットボラティリティとは、各指数がめざすボラティリティ水準であり、TOPIX(配当込み)のヒストリカルボラティリティ(過去100営業日のデータを利用した、252日換算の標準偏差)がターゲットボラティリティを超えると、超えた割合に応じて株式部分(TOPIX)の割合を減らすことで、指数自体のボラティリティを抑制します。

5%(ターゲットボラティリティ) ÷ TOPIX(配当込み)のヒストリカルボラティリティ

※この割合は、3営業日前におけるヒストリカルボラティリティをもとに、毎営業日更新されます。 」

たしかにこの式を見るとなんとなく合理的な気がします。3営業日の応答速度で配分を制御してくれるのが特徴のようです。

気になる点はふたつ。

①株式と現金の配分を固定した場合に比べてどれくらい優位なのか。

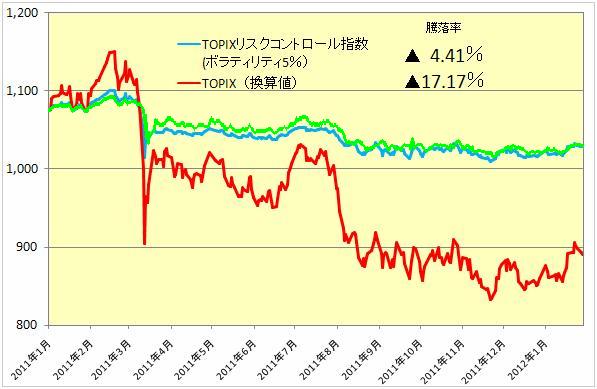

以下にグラフが載っています。

2月23日に新規上場!TOPIXリスクコントロール指数に連動を目指すETF(2012/02/13 楽天証券)

三菱UFJ投信なので「1348MAXISトピックス上場投信」を用いて、2011年12月30日現在(当初の配分は不明)の24.5:75.5でポートフォリオを組んだ場合の推移を重ねてみます(緑線)。

②配分を制御するための売買コストはどうなるのか。

よくわかりません。ゼロなのか、乖離や減価という形で表れるのか。

【考察】

この場合は指数を現金で薄めているものと捉えられます。リスクはユーザーが予めポートフォリオで決定し、コントロールの必要な変動があればリバランスで調整すればよいというのが私のスタイルです。それも頻繁ではなく、大きな変動があったときのみです。

だからインデックスは組み入れ比率を常に100%にしてほしい。あとは自分でやるから。

しかもなんとなく順張り感があるので緊急時のリスクに重きを置くなら日経平均VIXがいいなぁ(´・ω・`)

と思います。ただヒントをもらいました。

リスクや相関係数が時間とともに変化するとすると、

◆リバランス・・・配分が定数(トータルリスクは時間の関数)

σ(total)(t)=Wσ(TOPIX)(t) (∵σ(現金)(t)=0、相関係数r(t)=0)

◆リスクコントロール・・・トータルリスクが定数(配分は時間の関数)

σ(total)(t)=W(t)σ(TOPIX)(t) (∵σ(現金)(t)=0、相関係数r(t)=0)

=(ターゲットリスク/σ(TOPIX)(t))×σ(TOPIX)(t)

=ターゲットリスク

=const

と従来の意味でのリバランスは厳密にはリスクを維持できず、リスクコントロールのようにその時点のσでコンティニュアスにリアルタイム補正する必要があります。

でもコンティニュアスは現実的ではないので、リバランスのトリガーが発動した時にその時点のσで新たな配分を決定する。もちろん目標リターンとの兼ね合いを考慮して。

これをリスクコントロール・リバランスとします。

(関連記事)

リバランスの方針と目的を再確認

過去10年間の相関係数の変化