オフセット成分(%/回)と考えていた信託財産留保額がゲイン成分(%/年)である信託報酬や隠れコストと同等に扱えるという結果を「

信託財産留保額の効果(新興株編)」で得ました。

(留保額の厳密な定義や実際の使われ方がよくわからないですが、こうやって考えるとわかりやすいという話です。)

つまり留保額が隠れコストを(見かけ上)押し下げるとすると、そのファンドの真の隠れコストは留保額を加算したものと考えられます(逆に隠れコストを比較すれば留保額も考慮されていると言えます)。

★STAMグローバルREITインデックス(0.6825%/0.05%) ※2012年4月20日以降0.5775%

★eMAXIS先進国リートインデックス(0.63%/0.3%)

◆STAM(2011/11/10)(AVG7021円)

信託報酬 24*2円(0.68%)

売買委託手数料 1*2(0.03%)

有価証券取引税 1*2(0.03%)

保管費用等 13*2(0.37%)

合計 39*2(1.11%)

(組み入れ比率 99.3%)

◆eMAXIS(2012/01/26)(AVG11485円)

信託報酬 72円(0.63%)

売買委託手数料 2(0.02%)

有価証券取引税 1(0.01%)

保管費用等 7(0.06%)

合計 82(0.71%)

(組み入れ比率 99.0%)

STAM真の隠れコスト:1.11-0.68+0.05=0.48%

eMAXIS真の隠れコスト:0.71-0.63+0.3=0.38%

その差(STAM基準):-0.38-(-0.48)=0.1%

これがファンド間の真の実力差と考えてよいでしょうか。

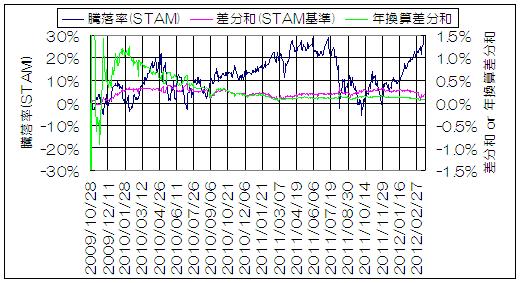

再計算した結果を示します(上記の「合計」を考慮しただけ)。

年換算差分和が0.1%程度で上記と一致しています。

今後、隠れコストを考慮しないときは「信託報酬-信託財産留保額」を目的関数にしたいと思います。

(関連記事)