先の税制改正で先送りが決定されましたが、日本版ISAについて少し勉強しました。

【内容】

・毎年100万円×3年間の投資から得られる譲渡所得、配当所得が最長10年間非課税

・途中換金は自由だが一度売却したら(再投資しても)その枠は再利用不可

・他口座との損益通算不可

・対象商品は上場株式、株式投信

・対象者は20歳以上の居住者

【ポイント】

◆バイ&ホールドする投資に向いている

◆配当所得である分配金は出さない方がよい

【筆者が考える懸念点】

・毎年異なる金融機関で非課税口座を開かなくてはいけない

資産が散在してしまって管理が面倒

・口座開設1年で100万円に満たない場合でも繰り越し不可

積立だと毎月8.3万円必要

足りない場合、わざわざ他口座分を売却してまで買い付ける必要があるかどうか

【筆者が注目する点】

◆金融機関の態度がわかる

顧客にどんな商品を勧めるか(これで手数料の高い高分配型を勧めるなら制度の趣旨を全く理解していないか、制度に便乗したお金もうけ)

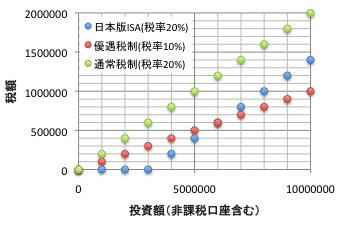

【考察①:投資額の分岐点】

仮に10年以内に資産が2倍になったとして、すべて売却した場合の税額を横軸に投資額をとってプロット(すべて売却する理由はないですが・・・)。

・投資額が600万円未満の人は日本版ISA、600万円以上の人は現在の優遇税制の方が有利

・投資額に関わらず300万円までは日本版ISAで10年以内に利益確定するとよい

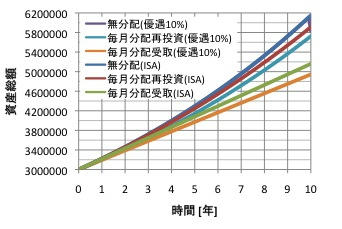

【考察②:分配金の影響】

・元本300万円(毎年100万円×3年を単純化)

・

72の法則から10年で2倍になる年利=7.2%→月利=0.6%として毎月複利計算

・毎月分配は毎月の増加分をすべて分配

・日本版ISAでは元本の300万円から生じた分配金は非課税とし、それを再投資した場合に以後そこから生じた分配金は税率20%として計算

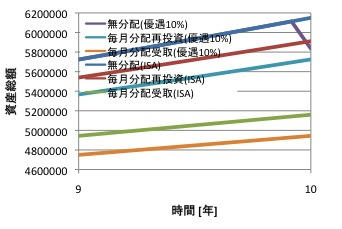

[最後の1年間を拡大]

◆無分配と毎月分配受取の場合は日本版ISAの方が非課税なので有利

◆毎月分配再投資の場合は「元本から生じる分配金の税率10%+再投資後の税率10%(優遇税制)」よりも「元本から生じる分配金が非課税+再投資後の税率20%(日本版ISA)」の方が有利。これは元本から生じる分配金よりも元本の割合の方が大きいためと考えられる。

◆年利7.2%では「優遇税制の無分配」よりも「日本版ISAの毎月分配再投資」の方が有利(年利9.6%より高ければ優遇税制の無分配の方が有利)

★「優遇税制の無分配と毎月分配再投資の差」よりも「日本版ISAの無分配と毎月分配再投資の差」の方が大きい。年利7.2%での資産総額では前者11万円(1.9%)、後者24万円(4.0%)。日本版ISAでは分配型がより不利になる。

(ちょっと自信ないです。考え方に間違いがあればご指摘お願いいたします。)

(関連記事)

長期投資における分配金の影響