ウォール街のランダム・ウォーカー(原著第9版)P.253に「図2 主要な金融資産のリターン(1926~2005年)」という表があります。

昔読んだときに疑問に思ったのは、

①なぜ幾何平均(相乗平均)と算術平均(相加平均)の二種類のリターンが載っているのか

②なぜ幾何平均(相乗平均)と算術平均(相加平均)とで値が異なるのか

この点について本文には説明がありません。その後の考察からシグマで喰われるリターンの存在に気づきました。例えば配当や利子は相加平均と考えられます。それがシグマでバラついた後の相乗平均は相加平均より「σ^2/2」だけ小さくなる(対数正規分布)。我々が受けられる複利リターンは相乗平均なので、配当や利子がそれだけ侵食される(ただし期待値(平均値)は相加平均)。だから二種類のリターンが記載され、それらの値が異なると理解しています。

経時変化ver2.0で使用した2013年末の20年データから同じような表を作ってみます(月率から年率に換算。分布は月率のまま)。特に「相乗平均(g)」と「r-σ^2/2」がどれくらい一致するか確認します。

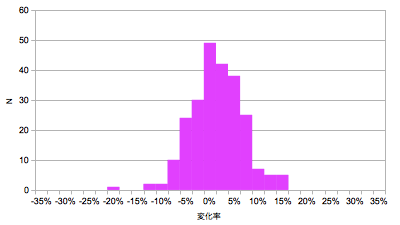

| 日本株(MSCI JAPAN) |

変化率の分布(月率) |

| 相乗平均(g) |

0.98% |

|

| 相加平均(r) |

2.69% |

| 標準偏差(σ) |

18.30% |

| r-σ^2/2 |

1.02% |

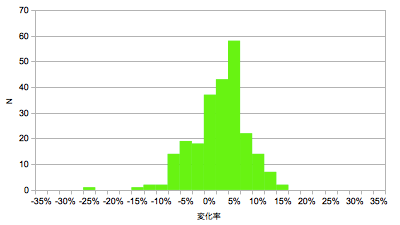

| グロ株(MSCI KOKUSAI) |

変化率の分布(月率) |

| 相乗平均(g) |

8.41% |

|

| 相加平均(r) |

10.49% |

| 標準偏差(σ) |

19.33% |

| r-σ^2/2 |

8.63% |

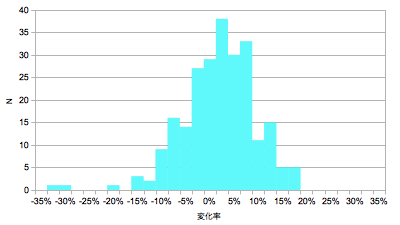

| 新興株(MSCI EMERGING) |

変化率の分布(月率) |

| 相乗平均(g) |

5.38% |

|

| 相加平均(r) |

9.21% |

| 標準偏差(σ) |

26.22% |

| r-σ^2/2 |

5.77% |

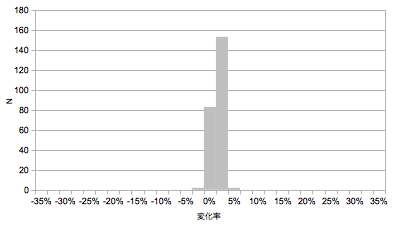

| 日本債(日興債券PI) |

変化率の分布(月率) |

| 相乗平均(g) |

2.58% |

|

| 相加平均(r) |

2.62% |

| 標準偏差(σ) |

2.81% |

| r-σ^2/2 |

2.59% |

【考察】

「相乗平均(g)」と「r-σ^2/2」が良く一致しています。リスク(分散)とリターンが「等価」であると考えることができます。

(関連記事)