では相関係数で同じことをやったらどうなるか。

前回「

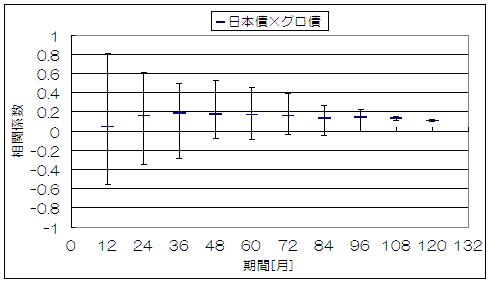

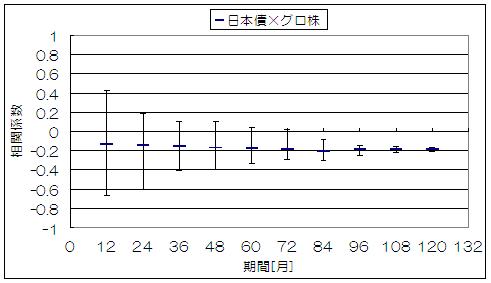

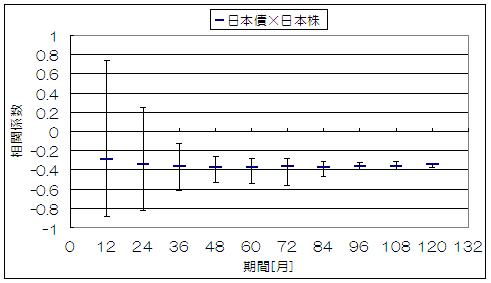

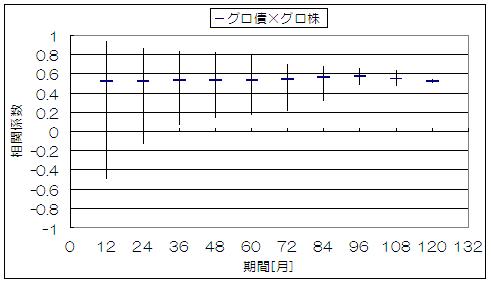

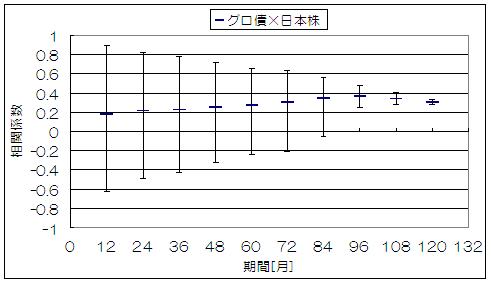

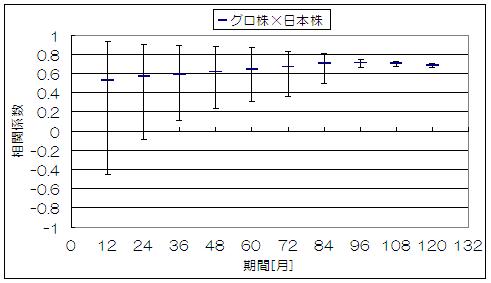

相関係数の時系列変化」のデータから、移動相関係数のタップに対する平均とMaxMinimumをプロットします(全期間に対して半分以上のタップは参考までに)。

【日本債×グロ債】

【日本債×グロ株】

【日本債×日本株】

【グロ債×グロ株】

【グロ債×日本株】

【グロ株×日本株】

リターンと同様に相関係数も投資期間に応じてバラツキが小さくなります(高周波成分を取り除けば「眠くなる」のは自明)。

近年相関係数が上昇しているのも、短期的に金融危機等に引っぱられているからそう見えるだけかも知れません。

とすると原資産間の相関というのは平均的にはだいたい決まったところに落ち着くのではないかと考えられます。ただ今回は期間が短いので25年とか50年前と比較すると平均は上昇しているかも知れません。

でもなんとなく、アセットアロケーション設計時のリターン、シグマ、相関係数から見積もり通りの結果を得るためには、やはり長期投資が必要そうです。

ただ、こういう数学的な操作に惑わされることなく、継続することが最も大切な気がします。

(関連記事)