前に梅屋敷商店街の水瀬さんが紹介されていたニッセイ基礎研究所のレポート

「母集団の分布関数がわかっていても、標本平均から精度よく推定するためには膨大なnが必要」

について考えます。

3σの確率で推定される母集団の平均は

μ=r±3σ/√n (σ/√n:標準誤差)

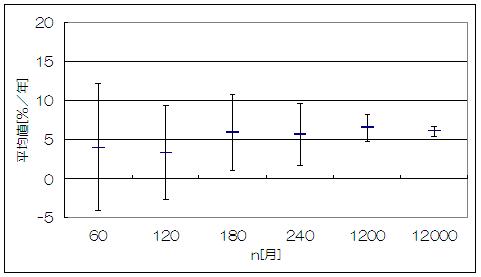

μ=6、σ=20の正規分布乱数をn回発生させ、その平均値をエラーバー3標準誤差でplotすると

(グラフ間違い→横軸の月を年に読み替えてください)

3σの確率で誤差を±10%に抑えるために必要なnは

3σ/√n≦0.1μ

n≧10000

2σでもn≧4444、1σでもn≧1111が必要です。

ところで上記は数学的に扱いやすい正規分布を仮定しています。個人的にはテイルリスクを含めた現実の確率分布はガウス+ローレンツ関数で記述されると考えていて、以前「

確率分布とランダムウォーク」でガウス+ローレンツ関数に従う乱数を4096回発生させたときに平均値が期待通りにならずに困りました。その時は記事の趣旨が平均値ではなく経路(バラツキ)だったので何回か試して所望の結果になるようにつじつまを合わせましたが、詰まるところニッセイ研のレポート通りだったということです。また、「

リスクは投資期間に依存する・・・?」の結果も言っていることは同じと考えてよいかと思います。

このようにひとりの人間が投資できる現実的なタイムスケールでは精度が出ません。しかし未来が全く見積もれないわけでもないと思います。

『敗者のゲーム』P.81、図7-1「1900年にアメリカ市場に1ドル投資した場合の資産の成長」について。semi-logで直線なので指数関数(複利)です。98年で9121.66倍なので年利9.8%、σを20%と仮定すると98年で誤差3σ/√n=6.1%。つまりμ=9.8±6.1%。まだバラツキは大きいですがコストを差し引いても99.85%の確率で預金よりはマシです。

ただし、過去と違って国の借金も積み上がってきたり、デリバティブとか一般人に迷惑をかける金融商品が増えたりして、我々を取り巻く環境や金融的な構造が(歪んだ方向に)変化していくはずなので、今後もこれが続くか疑ってはいます。

(関連記事)