三菱UFJ投信のポートフォリオ対決でリターン、リスク、相関係数を月単位で算出しましたが、それを年単位や3ヶ月単位に換算するところの整合性をまだ完全に理解できていません。

月から年への換算は、

リターン:^12

リスク:×12^(1/2)

逆に年から月への換算は、

リターン:^(1/12)

リスク:×12^(-1/2)

基本的にリターンは複利(相乗平均)の考え方、リスクは誤差伝搬(ルート自乗和)の考え方※です。しかし換算すると月より年の方がシャープレシオが大きくなってしまうのがある意味不思議に思います。計算が異なるので変わって当然なのですが、直感的には月でも年でも比は一定になるべきではないのかと思うのです。

ポートフォリオ対決で表示された3ヶ月換算の結果が自分の計算とほぼ等しかったのでやっていることは間違っていないと思うのですがまだ不安があります。やはりこういうときは実際に確かめてみるのがよいです。

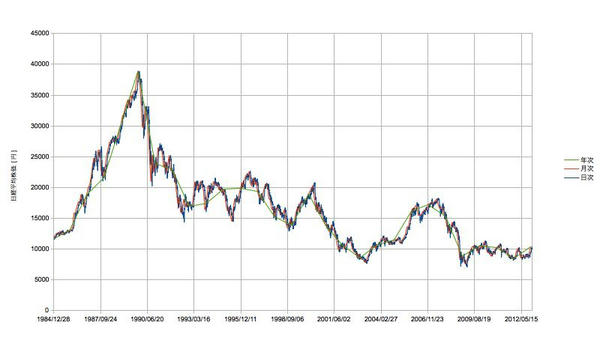

日経平均を日、月、年単位で独立にリターン、リスクを出したものと、換算したものとを比較します。1年=12月=240日としています。1984年12月28日から2012年12月28日までです。

(時系列)

(結果)

時系列から直接求めた値と換算した値とがだいたい一致しました。少なくとも大間違いはしていないようです。もうひとつくらい試した方がいいかもしれませんがシャープレシオは時間のスケールで変わるようです。ちなみに相加平均は分布の形やシグマに依存しそうなので参考までに。

ただ年を月にしてN増しすることで統計が上がるかどうかは、標準誤差(中心極限定理)との絡みで本当に正しいのか考え中です。

※時間軸方向は(自己)相関ゼロの合成リスクとみなせる。

(関連記事)