リターンに比べてリスクは安定しています。

相乗平均と標準偏差(相加平均からの残差の自乗和)で定義の違うものを比べるのはまかりならん、というか実質的に最初と最後の2点しか使わないものと自乗和のルートなんだから当たり前じゃん、ていうかバラツキの安定感って何?と思われる方もみえるかもしれません。

私もそう思いますが実際に確認してみます。

前回の時間換算の検証で用いた日経平均の月次データに今年3月末までの実績を追加します。またmyINDEXさんでは20年スパンの年率リターン・リスクが毎月更新されているので、それに倣い20年=240ケ月スパンの月率リターン・リスクを算出しそれを年率に換算する方法をとります。

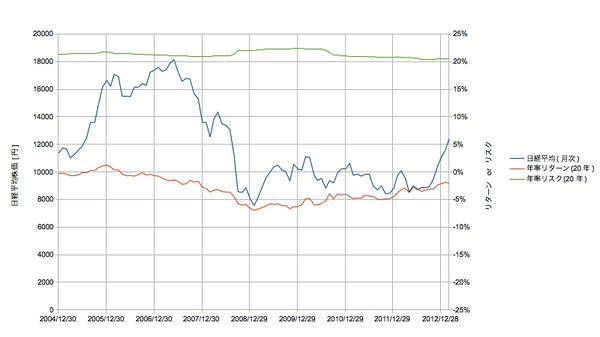

【時系列】

日経平均の青い線は1984年からありますが、20年スパンのとれる2004年から表示しています。

リターンのオレンジに比べてリスクの緑の方が振幅が小さくなめらかに見えます。

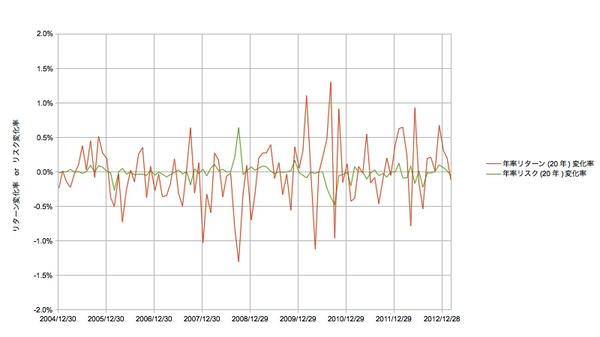

さらにリターンとリスクそれぞれの前の月からの変化率をプロットします。

【変化率】

上のプロットからリターンとリスクそれぞれの(相加)平均、標準偏差を、下のプロットから変化率の標準偏差を算出します。また、|標準偏差/平均|で定義した相対誤差も算出します。

【結果】

特に変化率の方に注目で、年率リターンは毎月0.5%くらい変わりうることになります。一方年率リスクは0.1%くらいです。

また相対誤差の意味することは、ポートフォリオ対決で話題(?)のリターン/リスク(SR)の変動への寄与が、リスクはリターンの1/30くらいしかないということです。

ポートフォリオ対決のアセットアロケを決めた時にリスクを重視したのは、もしギリギリの追い込み勝負になったら変動の小さい(予想しやすい)分母を小さくしておくのがいいんじゃない?と思ったからです。もともとリスクの大きい新興国を用いることへのせめてもの抵抗です。

(関連記事)

リスクの定義