×[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

http://indexdriver.blog.shinobi.jp[PR]

「

標準誤差」に続き、梅屋敷商店街の水瀬さんが記事にされていた内容でもうひとつfollowさせていただきたいと思います。

投資期間に応じて、

①リスクは低下する

②リスクは変化しない

③リスクは上昇する

結論は、どれも正しい。要は「"リスク"をどう定義しているか」だけ。

過去の記事で使った絵を引っぱってきてまとめます。

①リターンのMaxMinimum

期間を長く取るほどローパスフィルタ(標準誤差)によりトータルリターンのブレ幅は小さくなる(ハズレの期間を引く可能性が減る)。

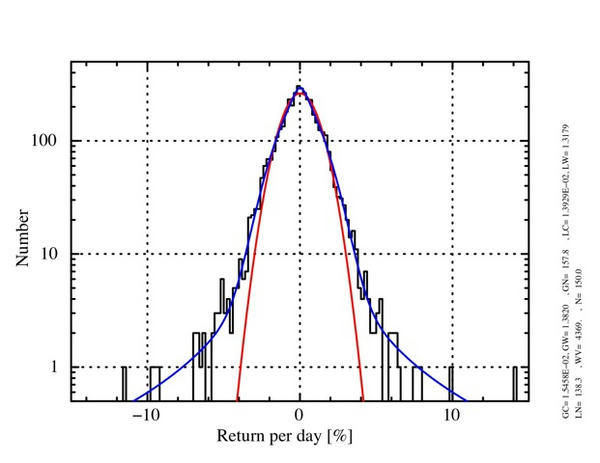

②リターンの標準偏差

単位時間当たりのリターンの分布の広がり。金融構造や原資産そのものの変化がない限り時間依存はないと考える。

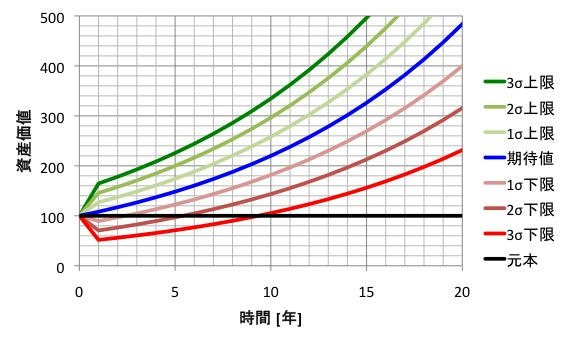

③投資総額のMaxMinimum

リターンや積立で総額が増えるので、同じ割合(ex.±3σ)でも時間が経つほど総額のブレ幅は大きくなる。

私的にはリスクとして納得感のある定義は②だけです(リスク=リターンの標準偏差)。

(関連記事)

http://indexdriver.blog.shinobi.jp/Entry/262/リスクの定義